こういった疑問に答えます。

ボクは、つみたてNISAが始まった2018年から、コツコツ運用しており、約2年で+10%以上の利回りになっています。

もちろん投資なのでリスクがあるものの、長期的に運用することで、利益の安定化が期待できます。

つみたてNISAは利益分が非課税(通常は約20%引かれる)になるのも魅力的。

このように、実際の運用経験も交えて解説していきますね。

つみたてNISAの始め方を解説します【3ステップ】

やることはシンプルで、下記のとおり。

- 証券口座+つみたてNISA口座開設

- 運用方針に合わせて投資信託を選ぶ

- 毎月の積立金額を決める(最低100円から)

順番に解説していきます。

1.証券口座+つみたてNISA口座開設

まずは投資信託を購入するための、証券口座を開設します。

この時、同時につみたてNISAの口座開設も申請できるので、一緒にやっておくと良いですね。

やり方は簡単で、証券口座開設時に「つみたてNISA口座を解説する」というようなボタンがあるはずなので、そこをチェックするだけ。

※楽天証券口座申し込みの画面

※楽天証券口座申し込みの画面

証券口座によって画面は違うものの、上記のようなイメージです。

また、つみたてNISAを始めるなら、証券口座は楽天証券がおすすめ。

なぜなら、クレジットカード(楽天カード![]() )払いにすると、投資信託の購入額の1%が還元されるから。

)払いにすると、投資信託の購入額の1%が還元されるから。

ちなみにクレカ払いの還元対象額は月に5万円までですが、つみたてNISAは毎月上限額を積み立てていっても、月33,333円(年40万円まで)なので、すべて還元対象です。

他の投資方法なら、楽天証券以外の選択肢もアリですが、つみたてNISAに限っては楽天証券がベストな選択でしょう。

なので、つみたてNISAは楽天証券で始めることをおすすめします。

楽天証券については、過去記事でも解説しておりますので、良ければどうぞ。

[keni-linkcard url=”https://naohikoblog.com/tsumitate-nisa-recommended-account/” target=”_blank”]

2.運用方針に合わせて投資信託を選ぶ

投資信託は大きく2種類あり、「インデックスファンド」と「アクティブファンド」です。

まず、インデックスファンドは、ある指数に連動するファンドのこと。

たとえば「日経平均株価」であれば、日本の代表的な株式(225銘柄)の、平均の値動きを表したものです。

インデックスファンドとは、こういった指数の値動きに連動するような投資信託のこと。

もちろん、日本だけでなく、米国や新興国など、色んな国々の株価に連動するインデックスファンドがあります。

一方で、アクティブファンドとは、インデックスファンドよりも好成績を目指して投資のプロが運用するファンドのことです。

ただ、下記の理由から投資先はインデックスファンドをおすすめします。

- 多くの場合、インデックスファンドの方が成績が良くなる

- アクティブファンドの方が信託報酬(年間手数料)が高い

上記のとおりで、インデックスファンドの方が断然有利です。

(ボクもインデックスファンドのみ運用しています)

運用方針としてはさまざまな意見がありますが、決め方は大きく下記の2つ。

- 日本・米国・先進国などなど、どの国々に投資するか

- 信託報酬(年間手数料)が1番安いインデックスファンド

個人的には1を考慮しつつ、基本的には2の「信託報酬が1番安いインデックスファンド」に投資しています。

なぜなら、株価の動きは誰にも予想できず、過去の成績も参考にならないので、ひとまず年間手数料が1番安いものを選ぶのが合理的だと感じるからです。

これは、経済評論家である山崎元さんも「図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!![]() 」という書籍で語られています。

」という書籍で語られています。

※楽天証券の購入画面

※楽天証券の購入画面

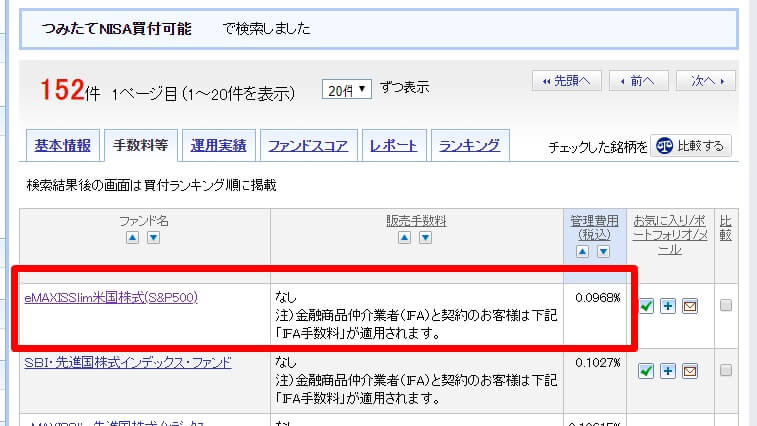

たとえば、楽天証券で信託報酬が1番安いのは「eMAXISSlim米国株式(S&P500)」なので、これを購入するということですね。

この投資信託は、S&P500という米国企業の大型株から選ばれた500銘柄の株価に連動するもの。

ほぼアメリカ全体に投資しているのと同じなので、資産運用の基本である分散投資もできています。

ちなみに、ボクはこちらに毎月33,333円を積み立てております。

最終的には自己判断ですが、年間40万円程度の少額投資なら、信託報酬が0.15%くらいの安いインデックスファンドを買っておけば、最終成績に大きな差はないと考えています。

あまりガチガチに考えると始められませんので、投資の第一歩として気楽に決めるのが吉ですね。

3.毎月の積立金額を決める(100円からOK)

毎月の積立金額は、余剰資金から判断しましょう。

余剰資金とは、毎月の収入から生活費と貯金額を引いた、すぐには使わないお金のことです。

余剰資金=毎月の収入-生活費+貯金額

つみたてNISAの基本は毎月定額を積み立てることなので、積み立て額を毎月コロコロ変えない方が良いからです。

とはいえ、つみたてNISAでは月々100円から積み立てることができるので、まずはお試しに1,000円からというのも全然アリです。

数か月様子を見て、どんな感じで値動きするのかを観察しつつ、株式投資の感覚に慣れてから増額していけば良いですので。

ちなみに楽天証券でクレカ払いするなら、クレカの引き落とし口座からの購入になるので、楽天証券口座に入金は不要です。

ただし、クレカ払いをするなら楽天カード![]() が必要なので、持っていない場合は一緒に作っておくと良いですね。

が必要なので、持っていない場合は一緒に作っておくと良いですね。

ご自分の余剰資金額を確かめて、毎月定額を積み立てられるようにしてください。

つみたてNISAは運用中より運用前が大切

投資初心者にとって、資産運用はなんだか難しく感じるかもしれませんが、つみたてNISAの場合はほぼやることはありません。

最初に積み立て金額と投資先を設定しておけば、あとは毎月自動で積み立て投資が出来るからです。

もちろん、投資額や投資先はいつでも変更することはできますよ。

どちらかというと、運用中よりも運用前の心構えをしっかりしておくべきです。

つみたてNISAは、投資した投資信託の株価が長期的(20年以上)に右肩上がりになることを期待する投資方法なので、最初の方向性をしっかりしておきましょう。

たとえば冒頭で+10%以上の利回りになっていると言いましたが、これはほとんど意味がなく、投資信託を売却して現金化した時の株価がどうかっているかが重要です。

これを知らないと、リーマンショックのような世界的な株価の大暴落があった時に慌てて売却してしまい、大損するという残念な結果になるかもしれません。

もちろん、自分の資産がマイナスになっていくのは精神的に辛いものの、過去の大暴落後の株価推移を考えると、株価は必ず回復することが期待できます。

※引用元:投資の森

※引用元:投資の森

たとえば、上記はNYダウ(アメリカの代表的な銘柄の平均株価の推移)ですが、過去50年間、何度か落ち込みはあるものの、全体的には右肩上がりですね。

なので、度々ですが、つみたてNISAは運用中ではなく運用前のいま、下記の3点の軸をしっかり持っておいた方が良いですね。

- 余剰資金で運用する

- 長期的な投資を考える

- 株価の暴落に動じない

最初にキチンとした心構えを持つことが、大きな損失を抑えて上手な資産運用をしていくコツです。

つみたてNISAは投資初心者におすすめ

つみたてNISAは簡単に始められるだけでなく、100円から始められるので投資の世界に詳しくなれる第一歩になります。

投資初心者にとって、大きなハードルは「証券口座を作る」だからです。

つみたてNISAで証券口座を作っていれば、ふとしたきっかけで他の投資への理解も深まります。

たとえば、ETF(金融商品の一種)という言葉を覚えた時、証券口座のマイページをクリックして購入画面を見るだけで、次のように感じるはず。

「こんな感じで買うのか…なんか自分でも簡単にできそうだな。」

まず投資への第一歩として、つみたてNISAを利用してみてください。

最後に、つみたてNISAを始めるために持っておくと良い「三種の神器」とも呼べる3つをご紹介します。

すべて無料で作れますので、作らない手はないですよね。

以上、つみたてNISAの始め方でした。ぜひトライしましょう!