こういった疑問にお答えします。

この記事を書いているボクは、つみたてNISAの制度が始まった2018年から運用しており、2020年1月13日現在、13.4%のプラスになっています。

つみたてNISAは素晴らしい投資方法なので、初心者向けに解説しますね。

つみたてNISAとは?図解で簡単に解説

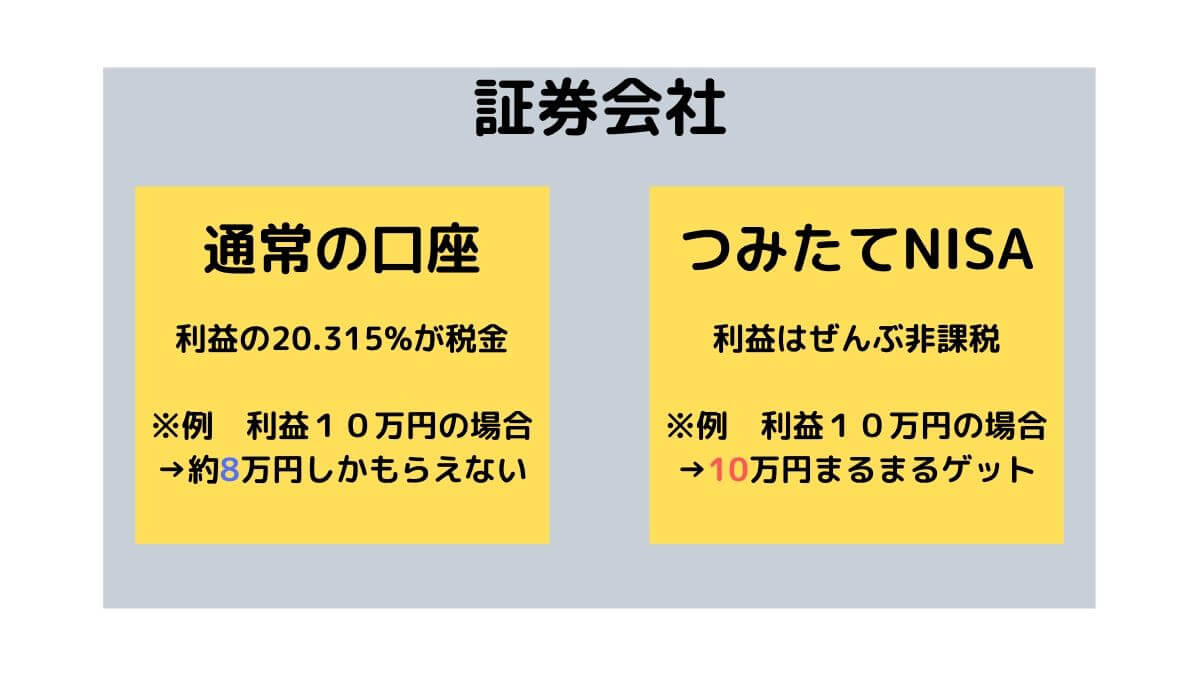

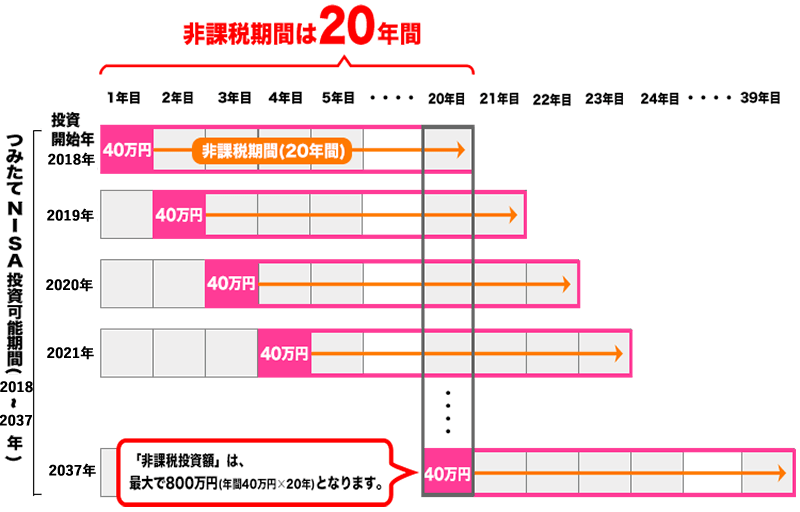

つみたてNISAとは、20年間の運用で得られた利益分が非課税になる制度のことです。

たとえば、投資した銘柄が20年後に10万円の利益が出ていた時、通常なら約2万円(税率20.315%)税金で引かれますが、つみたてNISAならそのまま10万円を受け取れます。

引用元: 金融庁:つみたてNISAの概要

つみたてNISAは、通常なら税金で引かれるはずだった利益分が丸々受け取れるので、これから投資を始めるという人にとっては、最初に利用するべき制度ですね。

詳しい条件などは下記をご覧ください。

| 対象者 | 日本に住む20歳以上 |

|---|---|

| 年間投資上限額 | 40万円(約33,333円/月) |

| 非課税期間 | 20年間(投資信託の購入は2037年まで) |

| 対象商品 | 長期の投資に適した、国が定めた銘柄 |

つみたてNISAでは何を買うかが重要

つみたてNISAで資産運用を始めるには、つみたてNISA対応の銘柄を購入します。

つみたてNISAとは、非課税枠の証券口座のことなので、その口座で投資信託などの銘柄を買うことで資産運用していくからです。

どの銘柄を買うかは、自身の資産運用の方針によって変わりますが、たとえば下記のような性質のある投資信託があります。

- 国内株式に投資するもの

- 海外株式に投資するもの

- 先進国株式に投資するもの

- 新興国株式に投資するもの

- 上記株式や債券へ均等に投資するもの

リターンやリスクを考えて、どういった銘柄に投資するかを考えなくてはいけません。

初心者にとっては「どの銘柄を買ったら良いか分からない」となると思いますが、基本的には信託報酬が安いインデックスファンドを購入すれば良いです。

楽天証券であれば、上記のようなものですね。

なぜなら、株価の変動を予想するのはプロでも難しく過去の実績は当てにならないので、年間手数料(信託報酬)が出来るだけ安く、市場の指数に連動するインデックスファンドを購入するのが合理的だからです。

基準としては、信託報酬が0.15%前後なら、比較的安い銘柄ですね。

つみたてNISAで資産運用するには、対応した銘柄を購入しないといけないので、自分の方針をしっかり定めましょう。

つみたてNISAは株価の値上がり分で儲ける投資方法

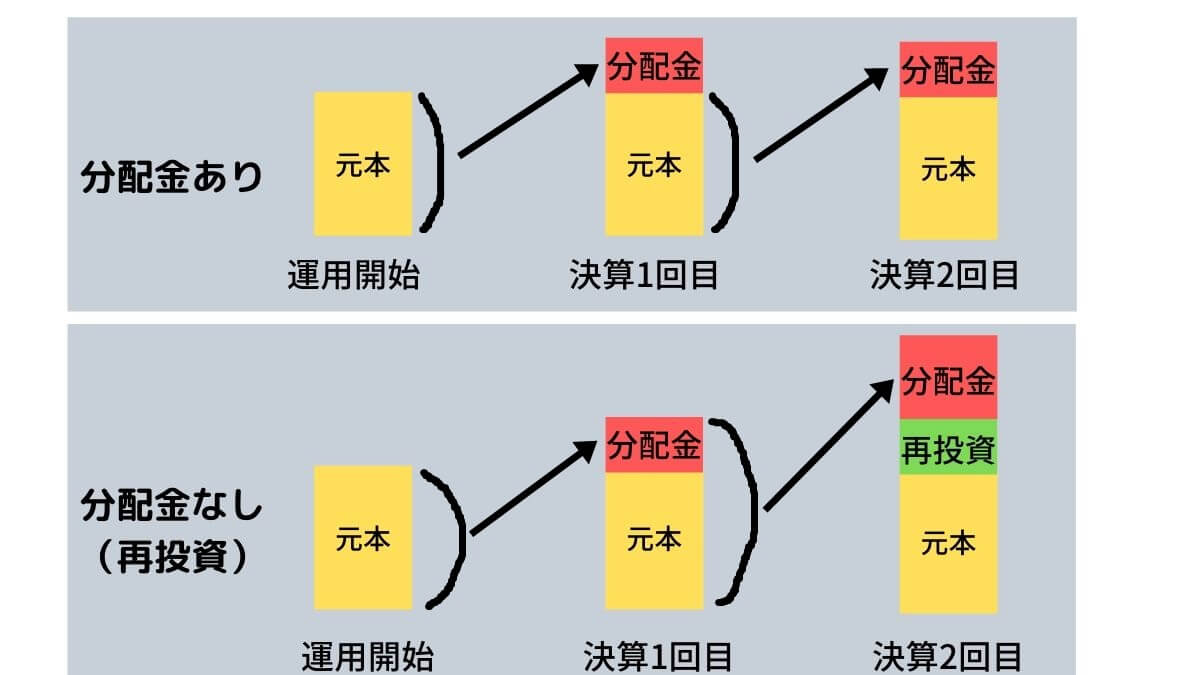

つみたてNISAは、基本的には株価の値上がり分の差額を利益として受け取ることになります。

なぜなら、長期間の運用を目的とするので分配金を再投資していった方が資産額をより大きくすることができるからです。

上図をみれば分かりますが、元本に分配金をプラスしていき運用しつづけた方が、長期投資を前提とするつみたてNISAでは有利です。

株式投資というと「分配金」に憧れるかもしれませんが、基本的には分配金は現金として受け取るのではなく、再投資されていきます。

つみたてNISAは低リスクな投資方法

つみたてNISAは、資産を短期間(1~2年)で2倍・3倍と増やしていくものではなく、長期間(20年以上)保有して年間約3~6%ずつ増えていくのを想定した投資方法です。

そのため、毎月一定額をコツコツ積み上げていくといったイメージ。

短期間で大きく儲けるといった派手さはないものの、損をしにくい投資方法です。

実際、インデックスファンドはノーベル経済学賞を受賞するくらい、論理的な投資方法と言われています。

その上、利益分が非課税になるので、やらないと損ですね。

ちなみに、最初に積立額などを設定しておけば、毎月自動で積立投資されていくのでその後はほとんどやることはありません。

つみたてNISAの関連用語と専門用語

つみたてNISAを始める前に知っておくと便利な関連用語と専門用語をまとめました。

- 投資信託:株や債券の詰め合わせパック

- インデックスファンド:市場全体の指数に連動した投資信託

- アクティブファンド:プロが運用する投資信託(一般的にインデックスファンドの成績より下回る)

- ドルコスト平均法:金融商品を一度に買わず、資金を分割(毎月など)して投資していく投資方法

- 余剰資金:毎月の収入から生活費+貯金を引いたお金(減っても生活に支障のないお金)

つみたてNISAを始めるなら、最低限頭に入れておくと便利です。

つみたてNISAのメリットとデメリット

つみたてNISAを始めるメリットは以下の3つです。

- 利益分が非課税になる

- やることが少なく初心者にも始めやすい

- 対象銘柄は金融庁が厳選した商品なので安心

要するに、これから投資を始めようと思っている初心者には、うってつけということですね。

逆にデメリットは、お金が増えている実感がわきにくいという点。

資産額としては増えていても、実際に売却して現金化しないと手元のお金は増えません。

たとえばボクの場合だと、2020年1月現在で、+13.4%と株価が上がっていますが、手元の現金が増えているわけではありません。

非課税期間が終わった20年後、売却するタイミングも難しいので、利益確定の判断も悩みますね。

つみたてNISAで損しないために気をつけること

急激な株価の暴落に対して精神的に耐えられるよう、余剰資金でやることです。

長期間保有するのが前提なので、一時の株価の値動きは気にする必要はなく、気を付けるべきは毎月確実に積立てられるかどうかだからです。

株価の暴落は安い値段でたくさんの銘柄が購入できるということなので、むしろ長期的に見ればバーゲンセールのようなもの。

自分の資産が減っていても慌てて売却することなく、平常運転で積立てられるよう、余剰資金で行うのがポイントですね。

つみたてNISAを始める流れ【2ステップ】

証券口座から、つみたてNISA口座を申し込みましょう。

おすすめは楽天証券で、ざっくりした理由は下記です。

- クレカ払いで1%のポイント還元

- 優良な投資先が豊富

- 操作が分かりやすく初心者にもやさしい

つまり、どうせやるなら楽天証券がお得だし操作も簡単ということ。

詳しくは過去記事でも解説していますので、ご覧ください。

[keni-linkcard url=”https://naohikoblog.com/tsumitate-nisa-recommended-account/” target=”_blank”]

つみたてNISA口座が開設された後は、気に入った投資先と金額、購入日を決めるだけ。簡単ですね。

思い立ったら始めてみよう

- つみたてNISAは20年間の利益分が非課税でお得

- 長期運用でコツコツ積み立てていく投資方法

- 余剰資金で行い、リスク管理をしておくのが大切

最も大切なのは、毎月確実に積み立てていけることなので、まずは自分の余剰資金(収入ー生活費+貯金)を確認しておいた方が良いですね。

年間40万円の枠があるので、毎月の上限は約33,333円ですが、1万円でも積み立てられるならはじめるのが良いと思います。

前述の通り、投資期間が長くなるほど有利な投資方法なので。

投資に興味を持ったなら、是非ともチャレンジしてくださいね。